2023年5月9日 第861期

『會計人早報』

【漲知識】一文理清上市公司股息、紅利差別化的個人所得稅政策

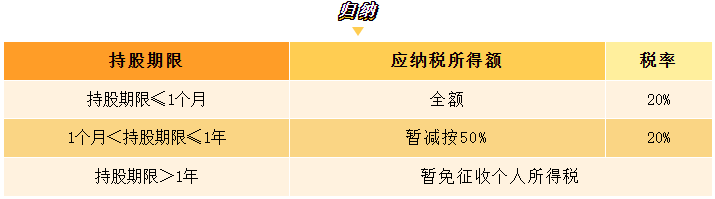

01政策梳理一、個人從公開發行和轉讓市場取得的上市公司股票,持股期限超過1年的,股息紅利所得暫免征收個人所得稅。

個人從公開發行和轉讓市場取得的上市公司股票,持股期限在1個月以內(含1個月)的,其股息紅利所得全額計入應納稅所得額;持股期限在1個月以上至1年(含1年)的,暫減按50%計入應納稅所得額;上述所得統一適用20%的稅率計征個人所得稅。

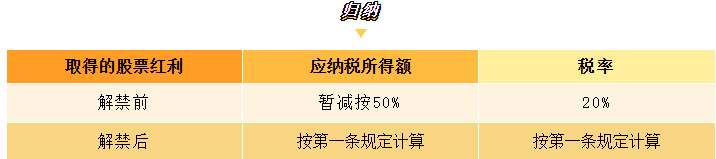

二、對個人持有的上市公司限售股,解禁后取得的股息紅利,按上述規定計算納稅,持股時間自解禁日起計算;解禁前取得的股息紅利繼續暫減按50%計入應納稅所得額,適用20%的稅率計征個人所得稅。

小王2022年3月購買某上市公司的股票10000股,2022年5月該上市公司確定的利潤分配方案為每10股送3元,并于2022年6月實施并進行分配,該股票的面值為每股1元。假設小王將該股票于2022年8月全部拋售。2022年9月小王另從非上市公司取得股息7000元。小王取得上述所得合計應繳納的個人所得稅為多少元?

全文閱讀▼

【漲知識】一文理清上市公司股息、紅利差別化的個人所得稅政策-會計家園 (mykuaiji.com)

【會計人早報】

關聯企業之間借款未按獨立交易原則確認利息收入風險

風險描述某企業與關聯企業間的往來款項,因沒有簽訂借款合同或協議明確金額、利率、借款期限等,故沒有收取利息,屬于無息使用資金,未按照獨立交易原則收取利息。分析人員查詢該企業 2015 年企業所得稅年度申報表、財務報表,發現資產負債表中其他應收款金額較大,且期初、期末余額變化不大,期初余額 110244.20 萬元,期末余額 96527.15 萬元,發現其他應收款處于長期掛賬狀態,可能存在關聯企業間往來款的情況。經過對 2015 年企業所得稅年度申報財務費用,其中 2015 年年報期間費用明細表第 21 欄利息收支-941999.60 元,2015 年資產負債表中短期借款、長期借款為 0,沒有利息支出,審計人員推斷 941999.60 元為純利息收入,2015 年貨幣資金年初 93491546.24 元,年末 221381601.17 元,年平均貨幣資金 157436573.7 元,按照銀行 7 天存款利率 1.1%計算,測算可能收到的利息接近企業申報利息收入 941999.60 元,推出 2015 年該企業與關聯方之間的借貸資金未收利息或收到極少利息。經過與該企業財務人員多次溝通,也了解到該企業將款項借給的 4 家關聯企業的經營情況,沒有簽訂借款合同或協議明確金額、利率、借款期限等,屬于無息使用資金,未按照獨立交易原則收取利息,未進行會計及稅務處理。同時,查詢到使用資金的 4 家關聯企業經營虧損,因此,可確認該企業將資金借給 4 家關聯企業未收取利息的行為造成了國家稅款的流失,存在少計算繳納企業所得稅的風險。

全文閱讀▼

關聯企業之間借款未按獨立交易原則確認利息收入風險-會計家園 (mykuaiji.com)

【會計人早報】

【實用】什么是科技型中小企業?匯算清繳時該類企業研發費用加計扣除注意點↓

01申稅小微,《政府工作報告》在對今年政府工作的建議中指出要“加快建設現代化產業體系。強化科技創新對產業發展的支撐。”那我要怎樣成為一家科技型中小企業呢?小王您好,您可對照《科技部 財政部 國家稅務總局關于印發<科技型中小企業評價辦法>的通知》(國科發政〔2017〕115號)的自主評價是否符合科技型中小企業條件,認為符合條件的,可自愿在服務平臺上注冊登記企業基本信息,在線填報《科技型中小企業信息表》,各省級科技管理部門組織有關單位對企業填報的內容是否完整進行確認。信息完整且符合條件的,由省級科技管理部門在服務平臺公示10個工作日,公示無異議后納入信息庫并在服務平臺公告,同時省級科技管理部門為入庫企業賦予科技型中小企業入庫登記編號。

02那科技型中小企業在入庫登記編號時有什么需要注意的地方嗎?根據《科技部 國家稅務總局關于做好科技型中小企業評價工作有關事項的通知》(國科發火〔2018〕11號)規定:入庫年度之前成立且5月31日前提交自評信息的,其登記編號第11位(左數,以下相同)為0;入庫年度之前成立但6月1日(含)以后提交自評信息的,其登記編號第11位為A;入庫年度當年成立的,其登記編號第11位為B。入庫登記編號第11位為0的企業,可在上年度匯算清繳中享受提高科技型中小企業稅前研發費用加計扣除比例政策。

全文閱讀▼

【實用】什么是科技型中小企業?匯算清繳時該類企業研發費用加計扣除注意點↓-會計家園 (mykuaiji.com)

【會計人早報】

稅期常見問題服務專區

親愛的用戶朋友們:

干貨來啦!我們新增加了為您解答好會計/易代賬軟件稅期常見高發問題集錦,通過視頻或者圖文的方式來幫助您解決軟件稅期問題。

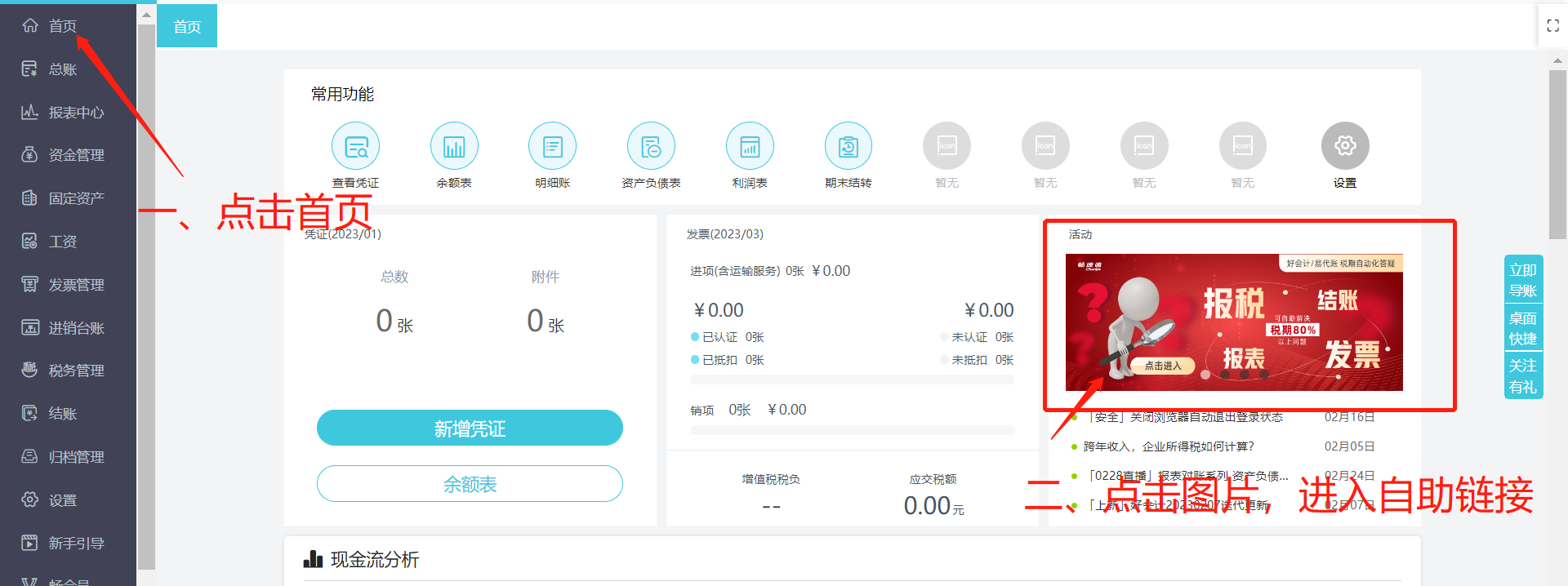

軟件內可快速尋找解決方案途徑:在產品首頁,點擊右側活動圖片稅期自助化答疑即可咨詢(見下圖)

也可直接打開或者復制下面網址到瀏覽器進行查看:https://www.chanjetvip.com/doc/tax/video/110